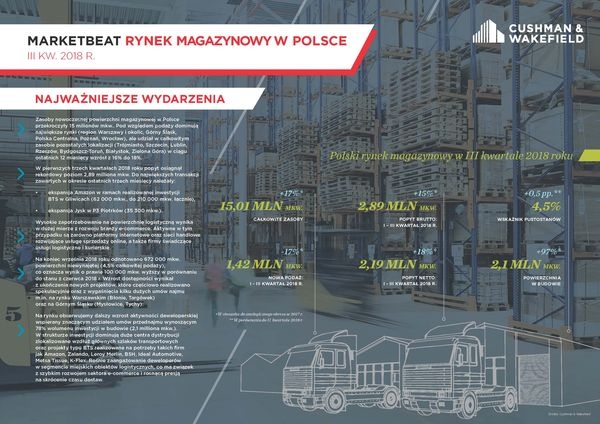

Na koniec III kwartału 2018 r. całkowite zasoby rynku powierzchni przemysłowych i logistycznych przekroczyły granicę 15 mln mkw. dzięki oddaniu od początku roku 1,42 mln mkw. powierzchni magazynowej – jak podaje międzynarodowa firma doradcza Cushman & Wakefield w raporcie „Marketbeat Polska – III kwartał 2018 roku”.

Od czerwca do września br. deweloperzy ukończyli 687 000 mkw. w ramach 23 projektów. Najwięcej powierzchni dostarczono w regionie Polski Centralnej (210 000 mkw.), gdzie firma Panattoni zakończyła realizację obiektu dla Media Expert w Central European Logistics Hub (74 000 mkw., Panattoni) a SEGRO rozbudowę SEGRO Logistics Park Stryków (55 000 mkw., w tym 39 000 mkw. dla Corning Optical Communications). Wśród największych oddanych do użytku inwestycji były również Goodman Wrocław V Logistics Center (57 000 mkw. dla The Hut Group), Hillwood Krosno Odrzańskie (41 500 mkw.) oraz Panattoni Park Białystok (41 000 mkw.)

Analitycy Cushman & Wakefield wskazują, że na rynku obserwowany jest dalszy wzrost aktywności deweloperskiej wspierany wysokim popytem. Na koniec września 2018 roku w budowie pozostawało 2,1 mln mkw. (w 61 projektach), z czego 78% zostało zabezpieczone umowami najmu. Najwięcej powierzchni magazynowej powstaje w Polsce Centralnej (584 000 mkw.), na Górnym Śląsku (383 000 mkw.) oraz w regionie Warszawy (259 000 mkw.). Znaczący wzrost zasobów spodziewany jest również w północnej i zachodniej części kraju, m.in. w Trójmieście (183 000 mkw.), Wrocławiu (145 000 mkw.) i Szczecinie (130 000 mkw.).

Zapotrzebowanie na nowoczesną powierzchnię logistyczną i produkcyjną w Polsce w III kwartale 2018 r. utrzymało się na wysokim poziomie. Wolumen transakcji najmu wyniósł 789 000 mkw. a całkowity popyt w okresie pierwszych trzech kwartałów osiągnął rekordowy poziom 2,89 miliona mkw. i był wyższy o 15% w porównaniu do analogicznego okresu poprzedniego roku. Tradycyjnie najwięcej wynajęto na pięciu głównych rynkach (prawie 2,18 mln mkw.), z których liderem był region Górnego Śląska (515 000 mkw.), Polska Centralna (495 000 mkw.) oraz okolice Warszawy (460 000 mkw.). W strukturze transakcji największy udział miały branże: logistyczna (33%), sieci sklepów (17%), e-commerce (15%) i produkcyjna (8%). Popyt netto uwzględniający nowe umowy i ekspansje wyniósł 2,19 miliona mkw. (76% całkowitego popytu), a pozostałe 700 000 mkw. (24%) stanowiły renegocjacje. Największymi transakcjami zawartymi w okresie ostatnich trzech miesięcy były ekspansja Amazon w ramach realizowanej inwestycji BTS w Gliwicach (60 000 mkw.) oraz rozszerzenie powierzchni najmu Jysk w P3 Mszczonów (35 000 mkw.).

Na koniec września 2018 roku około 672 000 mkw. powierzchni magazynowej pozostawało niewynajęte, co stanowi 4,5% całkowitej podaży. Wskaźnik powierzchni niewynajętej wzrósł o 0,5 pp. względem II kw. br., jednakże spadł o 0,8 pp. w relacji do stanu sprzed roku. Najwięcej dostępnej powierzchni odnotowano na czterech rynkach: w okolicach Warszawy (184 000 mkw.), na Górnym Śląsku (178 000 mkw.), w Poznaniu (86 000 mkw.) i Warszawie – miasto (78 000 mkw.). Natomiast w Szczecinie, Polsce Zachodniej i Bydgoszczy-Toruniu nie zarejestrowano pustostanów. Najwyższy poziom wskaźnika powierzchni niewynajętej utrzymywał się w Warszawie (10,6%, wzrost o 0,2 pp. w porównaniu do stanu na koniec II kw. 2018 r.) oraz w Krakowie (7,9%, -0,5 pp.), najniższe wartości odnotowano w Trójmieście (1,4%, +1,3 pp.) i Polsce Centralnej (1,5%,+1.1 pp.).

Najwyższe czynsze bazowe i efektywne niezmiennie obowiązują w Warszawie (max. 5,25 EUR/mkw./miesiąc za moduł typu Small Business Units i max. 4,50 EUR/mkw./miesiąc) i w Krakowie (max. 4,50 EUR/mkw./miesiąc i 4,00 EUR/mkw./ miesiąc). Na pozostałych rynkach, w przypadku większych modułów magazynowych typu BIG-BOX (powyżej 2 000 – 5 000 mkw.), stawki czynszu bazowego są znacznie niższe (max. 3,60 EUR/mkw./miesiąc). Natomiast czynsz efektywny zazwyczaj nie przekracza 3,20 EUR/mkw./miesiąc.

Cały Raport jest dostępny poniżej w formacie PDF.

Raport pochodzi ze strony: http://media.pl.cushmanwakefield.com.pl/pr/410775/raport-cushman-wakefield-rynek-powierzchni-przemyslowych-i-logistyczny