Długa lista wątpliwości i zagrożeń, towarzysząca pomysłowi wymiany nawet 30 mln lekkiej floty dostawczej w UE, spędza sen z powiek firmom logistycz- nym, choć większość z nich kibicuje elektromobilnej transformacji. Wąskie gardła widać zarówno w tempie, jak i skali planowanych zmian, wysokich kosztach pojazdów, tragicznie niskim tempie rozwoju infrastruktury do ładowania, braku rozwiązań przejściowych oraz społecznych i klimatycznych skutkach przepisów. Sprawę dodatkowo komplikują niedobory mikroprocesorów, których pojazdy elektryczne potrzebują dwa razy więcej niż ich spalinowe odpowiedniki, a także kwestia baterii, która realnie uzależnia transformację w Unii od dostaw z Chin, kontrolujących nawet 80% globalnego rynku akumulatorów litowo-jonowych.

Na początku czerwca br. unijna branża logistyczna wstrzymała oddech na wieść o tym, że Parlament Europejski poparł propozycję Komisji Europejskiej, która w praktyce kończy sprzedaż lekkich samochodów użytkowych z silnikami spalinowymi w 2035 r. Chodzi konkretnie o nowe pojazdy o masie odniesienia nieprzekraczającej 2 610 kg, a w niektórych przypadkach 2 840 kg. Zakaz wynika bezpośrednio z wcześniejszego stanowiska KE głoszącego, że emisyjność popularnych vanów wprowadzanych na unijny rynek za niecałe 13 lat ma wynosić zero gCO2/km. Tym samym głosowaniem ustalono również docelowe i pośrednie progi dopuszczalnych emisji CO2 dla samochodów osobowych, ale efekt końcowy ma być taki sam – zerowa emisyjność dla nowych pojazdów już w 2035 r., czyli w praktyce zakaz sprzedaży osobówek z sinikami spalinowy- mi. Odrzucono jednocześnie możliwość używania paliw alternatywnych, co jednoznacznie wskazuje, że przyszłość transportu lekkiego widziana oczami unijnych urzędników ma się opierać o pojazdy elek- tryczne.

Wbrew powszechnej opinii sprawa nie jest jeszcze definitywnie przesądzona, ponieważ czerwcowe ustalenia to dopiero oficjale stanowisko PE, będące pozycją wyjściową do negocjacji z poszczególnymi członkami Unii. Już teraz widać jednak, że na poziomie krajowym entuzjazm wobec pro- ponowanych przepisów jest znacznie słabszy niż na szczeblu unijnym. Doskonałym przykładem jest w tym kontekście stanowisko Niemiec – lidera branży motoryzacyjnej w Europie. Zaledwie dwa tygodnie po głosowaniu w PE niemiecki Mini- ster Finansów Christian Lindner zapowiedział, iż tamtejszy rząd nie zgodzi na przepisy zakazujące sprzedaży samochodów z silnikami spa- linowymi. Argumentował, że jest to zła decyzja, wskazując przy tym, iż Niemcy pozostaną liderem na rynku pojazdów elektrycznych, ale nadal będzie miejsce dla silników spalinowych. To nie jedyny taki głos w Unii. Wcześniej Włochy, Portugalia, Słowacja, Bułgaria i Rumunia zabiegały o zwolnienie tempa transformacji i chciały złagodzenia progu emisji do 90% w 2035 r. oraz przesunięcia całkowitego zakazu sprzedaży lekkich aut spalinowych na rok 2040. Ich postulaty nie zostały jednak uwzględnione.

Długa lista wątpliwości, motywacja Unii i jej dotkliwe skutki

Wątpliwości poszczególnych krajów, ale także branży logistycznej oraz przemysłu motoryzacyjnego co do kształtu i tempa proponowanych zamian mają swoje uzasadnienie, u podstaw którego leży chociażby prognozowana dostępność komponentów niezbędnych do budowy i wymiany floty, zdolności produkcyjne, uzależnienie transformacji od do- staw surowców spoza kontynentu europejskiego – zwłaszcza z Chin, niekorzystne zmiany społeczne i klimatyczne w Europie, koszt i skala upowszechnienia się nowego typu pojazdów czy nawet tragicznie niskie tempo rozwoju infrastruktury do ładowania na poziomie większości unijnych państw.

Aby zrozumieć skalę wyzwań, warto najpierw spojrzeć na motywację stojącą za zakazem sprzedaży zarówno vanów, jak i samochodów osobowych z silnikiem spalinowym. Otóż propozycja ma pomóc w realizacji pakietu legislacyjnego „Fit for 55”, czyli zredukowania emisji gazów cieplarnianych net- to o co najmniej 55 % w do 2030 r. (w porównaniu z 1990 r.), a w dalszej kolejności przyczynienia się do osiągnięcia neutralności klimatycznej do 2050 r. Jeśli ten cel ma zostać osiągnięty, konieczne jest ograniczenie emisji w sektorze transportu o ok. 90 %, zwłaszcza że obecnie wzrost emisji odnotowuje się jedynie w tym sektorze, który przy okazji odpowiada za ok. 25% wszystkich unijnych emisji CO2.

Według Komisji Europejskiej samochody osobo- we i vany generują odpowiednio ok. 12% i 2,5% całkowitych emisji CO2 w Unii, dlatego zmiany wydają się w pełni zasadne. Dodatkowo, już w publikacji z 2019 r. Wspólne Centrum Badawcze (JRC), będące ciałem naukowym KE, wskazywało, że wysokie nasycenie elektrycznymi lekkimi samochodami dostawczymi może obniżyć emisje pochodzące z całego transportu o ponad 3% do

2030 r. Przejście na pojazdy elektryczne mogłoby więc w znaczącym stopniu obniżyć bezpośrednie emisje, gdyby nie jeden często pomijany fakt, na który uwagę zwraca inna europejska instytucja, mianowicie Parlament Europejski.

Wskazuje on, że oceniając ilość CO2 produkowanego przez dany pojazd, należy wziąć pod uwagę nie tylko ilość CO2 emitowaną w trakcie użytkowania, ale także emisje spowodowane jego produkcją

i trwałym składowaniem. Według PE produkcja i trwałe składowanie samochodów elektrycznych są mniej ekologiczne niż samochodów z silnikami spalinowymi, a poziom emisji z samo- chodów elektrycznych waha się w zależności od sposobu, w jaki elektryczność jest wytwarzana. Wraz z rozwojem energetyki odnawialnej w Eu- ropie korzyści klimatyczne będą się przechylać na stronę pojazdów elektrycznych, ale obecnie to jeden z wielu argumentów, z którym muszą się zmierzyć ustawodawcy.

Kolejnym z nich jest utrata 275 tys. miejsc pracy

Z danych Europejskiego Stowarzyszenia Dostawców Branży Motoryzacyjnej (CLEPA) opublikowanych w końcu 2021 r. wynika, że twarde przejście na samochody elektryczne może prowadzić do utraty zatrudnienia w Unii na poziomie 501 tys. osób do 2040 r. Zatrudnienie zostanie co prawda skompensowane przez zapotrzebowanie ze stro- ny pojazdów elektrycznych, ale wyniesie ono tylko 226 tys. stanowisk. Ostateczny rachunek oznacza utratę pracy dla 275 tys. osób. Najwięcej z nich straci pracę w Niemczech (121 tys.), Włoszech (74 tys.), Hiszpanii (72 tys.) i Rumunii (56 tys.). Z przy- wołanej puli ponad 0,5 mln osób ok. 70% straci zatrudnienie w pięcioletnim okresie pomiędzy 2030 a 2035. CLEPA argumentuje przy tym, że gdyby utrzymano politykę dopuszczającą paliwa odnawialne, wciąż utrzymano by potencjał obniżenia emisji CO2 o 50% do 2030 r. przy zachowaniu dotychczasowego zatrudnienia.

To nie jedyne społeczne zagrożenia wynikające z przyspieszonej transformacji

W przyjętym w czerwcu rozporządzeniu urzędnicy przyznają, że ze względu na niskie tempo odnawiania obecnego parku pojazdów, te jeszcze długo będą wpływały na gorsze wyniki w za- kresie ochrony środowiska. Mało tego, przepisy wyraźnie wskazują, że rynek wysokoemisyjnych używanych samochodów w Europie Środkowej i Wschodniej stwarza ryzyko przeniesienia zanieczyszczeń do biedniejszych oraz słabiej rozwiniętych gospodarczo regionów Unii. Nie ma jednocześnie gotowych rozwiązań sprzyjających modernizacji istniejącej floty i propagujących stosowanie już dostępnych technologii zmniejszających emisje, m.in. w zakresie paliw. Takie przepisy mają dopiero powstać, tak samo jak plan finansowy zapewniający sprawiedliwą transformację w sektorze motoryzacyjnym, szczególnie w regionach i społecznościach, w których będzie ona najbardziej odczuwalna.

Firmy i organizacje przed faktem dokonanym

PE stawiając na twardą wymianę floty odrzucił jednocześnie rekomendacje dziesiątek organizacji branżowych, badawczych i pozarządowych, wskazujących na realne i dostępne dziś rozwiązania, mogące przyczynić się do osiągnięcia zakładanych celów. Dla przykładu działające w ramach OECD Międzynarodowe Forum Transportu (ITF) w swoim zeszłorocznym raporcie wyraźnie wskazywało, że dopóki neutralne węglowo ciężkie ciężarówki odpowiedzialne za lwią część emisji nie będą szeroko dostępnym rozwiązaniem, należy postawić na dalszy intensywny rozwój technologii, łańcuchów dostaw oraz dystrybucji i wdrożyć rozwiązania już będące w zasięgu ręki, m.in. stawiać na pojazdy generują- ce mniejsze opory powietrza, opony o zmniejszonym oporze toczenia, redukować wagę pojazdów, zwiększać wydajność silników i wyznaczać ambitniejsze normy emisji zanieczyszczeń. Rozwiązania- mi wskazywanymi w dostawach miejskich są z ko- lei paliwa alternatywne w operacjach logistycznych, strefy zerowej emisji, rozbudowa infrastruktury do ładowania i polityka skierowana na adopcję paliw alternatywnych przez duże floty.

W ciągu kilku najbliższych lat setki tysięcy firm logi- stycznych w Europie zmierzy się decyzją dotyczącą nowej koncepcji technologicznej floty w obrębie własnej organizacji i być może będzie zmuszonych do przerwania lub podjęcia całkowicie nowych procesów inwestycyjnych wymuszonych niedawną decyzją Parlamentu Europejskiego. Przedsiębiorstwa w całej Unii zainwestowały gigantyczne sumy w projekty sprzyjające środowisku, których realizację rozpisano na wiele lat, w tym m.in. w dobrowolną redukcję emisji, optymalizację proce- sów i tras, ogólną informatyzację i automatyzację. Niektóre organizacje postawiły na biopaliwa, my rozpoczęliśmy świadomie pracować nad redukcją emisji spalin poprzez wdrażanie w sieci dystrybucji rozwiązań zmniejszających ilość zaangażowanych środków transportu, jak dostawy nocne, milkruny czy też „direct to store”- eliminujące ilość linii wahadłowych. W czerwcu okazało się jednak, że od- górna decyzja na poziomie Wspólnoty wyeliminuje część z tych działań w sposób całkowicie sztuczny, co w praktyce będzie faworyzowało duże i bogate organizacje, dla których czynnik kosztowy nie jest

najważniejszy przy podejmowaniu decyzji o elektryfikacji floty. Potwierdzają to niedawne badana przygotowane na zlecenie Europejskiej Federacji dla Transportu i Środowiska. Wynika z nich, że firmy, które inwestują obecnie w lekkie elektryki, kierują się przede wszystkim kwestiami środowiskowymi, następnie kwestiami wizerunkowymi, dopiero na trzecim miejscu czynnikiem ekonomicznym. Z ko- lei te organizacje, które na taki krok się nie zdecydowały, swoją decyzję tłumaczą ograniczonym zasięgiem pojazdów, kosztami zakupu, które są o 40-55% wyższe niż w przypadku wersji spalinowych i brakiem publicznie dostępnej infrastruktury ładowania. Wydaje się to podejściem bardziej zdroworozsądkowym oraz osadzonym w realiach większości europejskich państw – mówi Dariusz Szczerbinski, Dyrektor Sprzedaży Usług Transportowych w Spedimex, polskiego operatora obsługującego sieci detaliczne, galerie handlowe, handel internetowy oraz przewozy drobnicowe i FTL w Polsce i w Europie.

Tempo rozwoju infrastruktury ładującej może być jednym z głównych hamulcowych

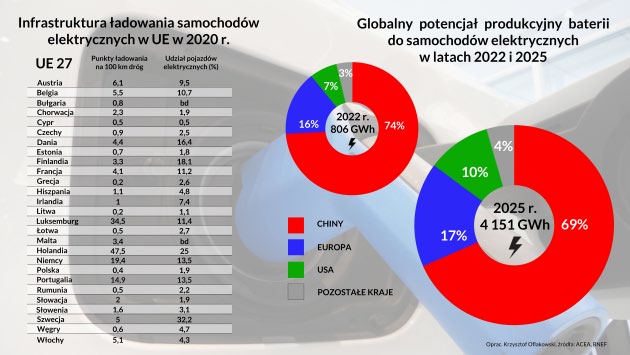

Według zeszłorocznego raportu Europejskiej Izby Obrachunkowej w Unii jest ponad 330 tys. pub- licznych stacji ładowania, jednak aż 69% ładowarek z tej puli znajduje się Niemczech, Francji i Holandii. Izba – w oparciu o dane Europejskiego Stowarzyszenia Producentów Samochodów (ACEA) wylicza, że wewnątrz Wspólnoty jest aż 10 krajów, w których na statystyczne 100 km drogi nie przypada nawet jedna ładowarka. Wśród nich są m.in. Litwa

i Grecja z wynikiem 0,2 ładowarki/100 km., następnie Polska, gdzie na każde 100 km dróg przypada 0,4 ładowarki. Na dalszych miejscach – z wynikiem 0,5 – znalazły się Łotwa i Rumunia. Obecnie niewiele wskazuje na to, żeby sytuacja miała się szybko poprawić, tak aby zrealizować obecny cel Komisji Europejskiej mówiący o 1 mln punktów ładowania do 2025 r. Od chwili wydania raportu w maju 2021 r. musiałoby bowiem powstać ok. 150 tys. Nowych lokalizacji każdego roku, w tempie ok. 3 tys. punktów tygodniowo. Warto w tym miejscu zaznaczyć, że to i tak znacznie obniżony pułap, ponieważ w planie działania z 2017 r. Komisja planowała 440 tys. publicznych punktów ładowania w 2020 r. i ok. 2 mln w 2025 r. W przyjętym w 2019 r. Zielonym Ładzie zmniejszono jednak wartość do obowiązującego dziś 1 mln za niecałe 3 lata, ale już rok później w strategii na rzecz zrównoważonej i integralnej mobilności uznano, że do 2030 r. potrzebnych będzie 3 mln ogólnodostępnych punktów.

Jeszcze większym hamulcowym może być produkcyjna skala wyzwania

W związku z tym zasadnicze pytanie brzmi: Ile nowych elektryków zaspokoi unijny rynek lekkich samochodów użytkowych? Z danych (ACEA) opublikowanych w kwietniu 2022 r. wynika, że w 2020 r. po unijnych drogach jeździło 246,3 mln samo- chodów osobowych (o 1,2% więcej niż w 2019) i prawie 29 mln vanów. W 2021 r. sprzedaż vanów w UE wzrosła o 8,5% osiągając prawie 1,6 mln szt., z czego 90,2% nowych pojazdów zasilał olej napędowy, 3,8% benzyna. Zaledwie 3% nowych vanów posiadało napęd w pełni bateryjny, co daje 48 tys. nowych elektrycznych vanów. Wersje hybrydowe stanowiły zaledwie 1,6% produkcji, pozostałe 1,4% napędzały paliwa alternatywne.

Sumując dane ACEA o flocie vanów z 2020 r. i zeszłoroczną produkcję łatwo policzyć, że liczba lek- kich samochodów dostawczych poruszających się po unijnych drogach przekracza obecnie znacznie ponad 30 mln szt., zakładając nawet, że spora cześć z nich zakończyła już żywot. Średnia długość życia lekkiego pojazdu użytkowego w Unii to niecałe

12 lat, można więc przyjąć, że większa część z nich nie dotrwa do 2035 r., a te które będą jeszcze technicznie sprawne popracują w firmach najwyżej kilka kolejnych sezonów. Niezależnie od tego, czy obecną flotę zastąpią vany spalinowe czy elektryczne, do

2035 r. potrzebnych będzie przynajmniej kilkanaście milionów nowych pojazdów tej wielkości. Uwzględniając prognozowany wzrost popytu na przewozy, oczekiwany wzrost obsługi e-commerce czy zwyżkującą wartość rynku usług logistycznych na ostatniej mili i w miastach, liczba ta może zbliżyć się nawet do 30 mln.

Jak widać popularność eklektycznych lekkich samochodów dostawczych nie jest jeszcze tak duża jakby się mogło wydawać z deklaracji wielu firm. To zaledwie 3% zeszłorocznych rejestracji w całej Unii, przekładających się na niecałe 50 tys. szt. Uważam, że kiedy koncerny motoryzacyjne w Europie mają problemy z dostarczeniem nawet stosunkowo małych zamówień – i to na pojazdy z napędem konwencjonalnym, na które trzeba czekać po kilka miesięcy, to wolumen zamówień na poziomie np. 1 mln pojazdów elektrycznych byłby całkowitym szokiem i sprawiłby gigantyczne problemy dostawcom. Wynika to rzecz jasna z wielu powiązanych ze sobą czynników, od braku półprzewodników, przez ceny i dostępność surowców. Nawet główni gracze europejskiego przemysłu motoryzacyjnego nie kryją obaw przed czekającym je wy- zwaniem, zwracając szczególną uwagę na przyjęte tempo zmian i ryzyko uzależnienia się od wąskiej liczby dostawców – dodaje Karolina Pawlak, Dy- rektor Transportu Całopojazdowego w Spedimex.

Rewolucja transportowa w Europie będzie zależeć także od Chin – to one królują na rynku surowców i baterii

Według Międzynarodowej Agencji Energetycznej (IEA) to Chiny dominują na światowym rynku elektromobilności, a tylko w 2021 r. sprzedaż aut elektrycznych w Państwie Środka wzrosła niemal trzykrotnie do poziomu 3,5 mln pojazdów. To więcej niż cała globalna sprzedaż elektryków w 2020 r.

W oparciu o obecne trendy analitycy z Frost & Sulli- van przewidują, że jeszcze w 2025 r. Chiny i Europa będą odpowiadały za 68,8% globalnego rynku e-LCV (electric Light Commercial Vehicle – elektryczny lekki samochód użytkowy). Po tym okresie USA odbiorą inicjatywę Europie i w pojedynkę będą od- powiadały za co trzeci pojazd sprzedawany globalnie. W 2030 r. wraz z Chinami będą odpowiedzialne za 70% globalnej produkcji. Na końcu dekady, pomimo dobrego startu, Stary Kontynent będzie musiał się zadowolić nieco mniejszym udziałem w światowej produkcji elektrycznych dostawczaków na poziomie 23,8%. Przez ten czas będzie szukał sposobów na zabezpieczanie dostaw baterii i surowców zielonej transformacji. Póki co Europa radzi sobie całkiem nieźle, choć jak oceniają analitycy IHS Markit, to Chiny są niekwestionowanym liderem w produkcji rafinowanego kobaltu i przetworzo-nego litu, z globalnym udziałem w produkcji baterii litowo-jonowych na poziomie 80%. Mimo miażdżącej dominacji azjatyckiego giganta, do 2027 r. zdolności produkcyjne w Europie zwiększą się z obecnych 13% do 22% globalnej produkcji. Nieco inne wyliczenia przedstawiają analitycy Bloomber- gNEF (BNEF), badający rynek czystej energii, trans- portu i przemysłu cyfrowego. Według ich analiz Chiny odpowiadają obecnie za ok. 74% globalnych zdolności produkcyjnych i udział ten spadnie do ok. 69% w 2025 r. Z kolei aktualny potencjał Europy oszacowano na ok. 16% światowej produkcji i wroś- nie on o zaledwie 1% w 2025 r. Pomimo różnych ocen dostawców danych, nie ulega najmniejszej wątpliwości, że to Chiny dominują na rynku baterii i ta sytuacja nie ulegnie większej zmianie w ciągu kilku najbliższych lat.

Dostęp do tanich baterii i surowców będzie miał fundamentalne znaczenie dla stabilnej produkcji i rozwoju sektora motoryzacyjnego w Europie. Te dwa obszary będą prawdziwym centrum za- interesowania branży, bo światowy popyt będzie ogromny.

Choć w ciągu ostatniej dekady rozwój technologii produkcji baterii i ekonomia skali obniżyły całościowe koszty produkcji baterii litowo-jonowych o 90%, to obecnie zmieniły się proporcje kosztów – i to nie technologia oraz skala, ale minerały stanowią 50-70% kosztów baterii. 5 lat temu było to ok. 40-50%. Dalszy wzrost cen minerałów miałby więc ogromny wpływ nie tylko na cenę samych baterii, ale także całych pojazdów, jako że baterie stanowią nawet 40% ich ceny. Dla przykładu, we- dług wyliczeń IEA podwojenie cen litu i niklu doprowadziłoby do zwiększenia kosztu produkcji baterii o 6%. Gdyby ceny wzrosły w tym samym czasie, zniwelowałoby to wszystkie spodziewane jed- nostkowe korzyści kosztowe, w tym te związane z efektem podwojenia skali produkcyjnej.

Sytuacja z bateriami jest tym bardziej skomplikowana, że w porównaniu do ropy i gazu występowanie minerałów niezbędnych do zielonej trans- formacji jest znacznie bardziej skoncentrowana regionalnie, tak samo jak ich przetwórstwo. Jeśli chodzi np. o lit, kobalt i metale ziem rzadkich (REE), to zaledwie trzy kraje kontrolują ponad 75% łącznej globalnej produkcji. W niektórych przypadkach na- wet pojedynczy kraj odpowiada za połowę światowych dostaw. Dla przykładu Demokratyczna Republika Konga i Chiny odpowiadały w 2019 r. za 70% produkcji kobaltu i 60% pierwiastków ziem rzadkich. Jeszcze bardziej skoncentrowane jest przetwórstwo tych minerałów. Chiny rafinują ok. 35% globalnie przetwarzanego niklu, 50% litu, 70% kobaltu i prawie 90% pierwiastków ziem rzadkich.

Wysoka koncentracja sprawia, że wszelkie za- kłócenia w krajach producentach, sankcje, konflikty zbrojne, wojny handlowe lub inne nieprzewidywalne scenariusze będą wpływać na globalne łańcuchy dostaw wymienionych surowców. Trwają oczywiście intensywne negocjacje z innymi dostawcami, a nawet poszukiwania nowych złóż. Problem polega na tym, że według szacunków IEA pomiędzy odkryciem złoża a pierwszą produkcją mija średnio 16,5 roku, czyli perspektywa znacznie odleglejsza niż 2035 r. Agencja od dłuższego czasu alarmu- je, że bez znaczącego przyspieszenia inwestycji, świat może stanąć przed niedoborem litu i kobaltu już 2025 r. Pewien potencjał mogący łagodzić spodziewane zawirowania pokłada się m.in. w recyklingu niezbędnych minerałów i szacuje się, że do 2040 r. odzysk miedzi, litu, niklu i kobaltu z baterii może zmniejszyć pierwotne zapotrzebowanie o 10%. To jednak nie uspakaja ani producentów samochodów, ani firm monitorujących ceny nowych pojazdów, ponieważ wystarczy spojrzeć na dane IHS Markit, z których wynika, że ceny niklu, kobaltu i litu wrosły pomiędzy styczniem 2021 a styczniem 2022 odpowiednio o 36, 125 i 750%.

Całkowicie odrębnym zagadnieniem jest także kwestia mikroprocesorów, których samochody elektryczne potrzebują dwa razy więcej niż konwencjonalne pojazdy.

Kierunek bezemisyjnego transportu wymaga stabilnego i długotrwałego dostarczania zarówno chipów, jak metali zielonej rewolucji, zwłaszcza litu, niklu, kobaltu, miedzi, aluminium oraz metali ziem rzadkich (REE). Nie bez przyczyny kobalt, lit i REE zostały uznane w Unii za surowce o znaczeniu kry- tycznym. Te metale to nie tylko elektromobilność, ale także turbiny wiatrowe, magazyny energii, sieci energetyczne i wiele innych gałęzi nowoczesnej go- spodarki. Niewiele wskazuje na to, aby ceny kluczowych pierwiastków uległy gwałtownym spadkom, zwłaszcza że z lipcowej prognozy opublikowanej przez BNEF wynika, iż popyt na minerały niezbędne do produkcji baterii wrośnie w tym roku o 50% do 4,8 mln ton, a łączne zapotrzebowanie w końcu dekady osiągnie 17,5 mln ton. Popyt na sam lit pomiędzy

2021 a 2030 wzrośnie siedmiokrotnie. Wszystkie te czynniki będą odzwierciedlone w cenach nowych pojazdów elektrycznych

Więcej w czasopiśmie LOGISTYKA 4/2022.

e-wydanie czasopisma jest dostępne w naszej ofercie!

Bądź na bieżąco, zamów prenumeratę czasopisma LOGISTYKA!