Co to jest eksport, rodzaje eksportu na gruncie podatku VAT, preferencje podatkowe w eksporcie, transakcje łańcuchowe.

Pojęcie eksportu jest definiowanie na gruncie podatków (podatek VAT i podatek akcyzowy). W przypadku towarzyszących temu formalności celnych mówi się jedynie o procedurach celnych:

– wywozu (dotyczy towaru o statucie unijnym), lub

– powrotnego wywozu (dotyczy towarów nieunijnych, a więc sprowadzonych spoza UE i nieoclonych – np. znajdujących się pod procedurą składu celnego).

Dlaczego jednak w przypadku eksportu ryzyko i znaczenie ekonomiczne tego przedsięwzięcia dotyczy głównie podatku, a nie cła?

Roman Andrzejewski, ekspert z Łukasiewicz – Instytutu Logistyki i Magazynowania:

Roman Andrzejewski, ekspert z Łukasiewicz – Instytutu Logistyki i Magazynowania:

Podatek VAT na kierunku eksportowym jest objęty preferencjami utożsamianymi z zerową stawką podatku. Taki poziom stawek redukuje zobowiązanie podatkowe do zera. Podobnie jest w przypadku cła – również ono nie występuje w eksporcie (wynika z braku stawek celnych na towary wywożone z UE), co pozornie równoważy oba rozwiązania pod kątem obciążeń finansowych. Jednakże zerowa stawka podatku VAT jest warunkowa i w przypadku naruszenia reguł jej stosowania, prowadzi do naliczenia podatku VAT wg stawki podstawowej dla danego towaru wraz z odsetkami. Takie ryzyko w cle nie występuje. Tutaj bowiem działają kanony polityki celnej, zgodnie z którymi nie ustanawiania się ceł w wywozie. Wynika to zarówno z reguł handlu międzynarodowego, jak i chęci poszukiwania nowych rynków zbytu. Ewentualne opłaty celne mogłyby to zniweczyć.

Co jeszcze odróżnia cło od podatków w eksporcie? Są to źródła ustanowienia obu danin. Polityka celna odpowiadająca za cło ma charakter ogólnounijny (jest kreowana przez Komisję Europejską), natomiast sfera podatków ma naturę krajową i nawet gdy jest tworzona w ramach dyrektywnych UE (wymaga jedynie implementacji zasad ogólnych), to jednak w szczegółach wykazuje większą podatność na uwarunkowania gospodarcze konkretnego kraju, występujące tutaj patologie oraz uwzględnia zachowania i kreatywność podatników.

Jednocześnie podkreślić należy, że definicja i skutki eksportu zależą też od natury danego podatku. W przypadku podatku VAT eksport oznacza dostawę towarów wysyłanych lub transportowanych z terytorium kraju poza terytorium Unii Europejskiej. Taka dostawa daje uprawnienia do stosowania ulg w formie przytoczonej już zerowej stawki podatkowej. Z kolei na gruncie akcyzy eksport to czynność wywozu wyrobów akcyzowych lub samochodów osobowych, która przeradza się w prawo do zwrotu podatku akcyzowego, jeżeli został on wcześniej zapłacony na terenie kraju.

Nadto eksport na gruncie podatku VAT obejmuje głównie towary sprzedawane (wynika to z użytego w definicji pojęcia – dostawa), natomiast w przypadku akcyzy dotyczy nie tylko określonego wyrobu (wyrób akcyzowy lub samochód osobowy), ale obejmuje wszystkie operacje związane z wyprowadzeniem towaru. Bez znaczenia jest zatem natura stojących za tym działań (sprzedaż, powierzenie, użyczenie itp.).

Powyższe przesłanki powodują, że w dalszej części artykułu skupimy się na podatkach w eksporcie jako tych, które odgrywają istotną rolę i zazwyczaj wskazują na powodzenie związanych z nimi transakcji.

Rodzaje eksportu na gruncie podatku VAT

Jak wynika z definicji eksportu, może on być dokonywany przez:

– dostawcę lub na jego rzecz (w literaturze nazywa się go też eksportem bezpośrednim), lub

– nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz (w literaturze przyjmuje on często miano eksportu pośredniego).

Z powyższego wynika zatem, że eksporterem może być sam sprzedawca, producent lub pośrednik w przypadku transakcji łańcuchowej.

Eksporter, niezależnie od typu transakcji w których uczestniczy (transakcja pojedyncza, transakcja wielostronna czy łańcuchowa), odpowiada za sferę transportową wysyłanych towarów. W przeszłości była ona utożsamiana z warunkami dostawy INCOTERMS, a dzisiaj jest badana w kontekście poszczególnych czynności składających się na wysyłkę lub transport eksportowanych towarów. Zgodnie z nową definicją eksportera oraz interpretacją podatkową nr 0112-KDIL1-3.4012.357.2019.2.PR za transport uznane mogą być takie czynności jak:

– koordynacja przepływu informacji dotyczących statusu przesyłki (gotowość do przesyłki) w ramach struktury organizacyjnej (informowanie np. działu obsługi klienta, tzw. customer service),

– sporządzanie dokumentacji dotyczącej realizowanej transakcji o charakterze zarówno księgowym – faktur VAT, jak i logistycznych/magazynowych – packing list,

– organizowanie technicznych aspektów transportu towarów obejmujących w szczególności:

– ustalenie daty odbioru oraz godziny odbioru towarów z magazynu spółki,

– kontakt z przewoźnikiem i/lub nabywcą na bieżąco, w razie pojawienia się kwestii problematycznych związanych np. z opóźnieniem w produkcji,

– określenie właściwego rodzaju środka transportu (wielkości, rodzaju pojazdu),

– określenie właściwego urzędu odprawy celnej,

– nadawanie numeru awizacji do załadunku,

– sporządzanie/wystawianie własnych dokumentów CMR,

– gromadzenie dokumentów przewozowych: AWB i BL, uzyskiwanie komunikatu IE-599,

– zarządzanie procesem przygotowania towaru do wysyłki obejmującego w szczególności:

– pakowanie towaru w sposób ograniczający prawdopodobieństwo jego uszkodzenia,

– załadunek towaru na podstawiony przez przewoźnika środek transportu (wszelkie czynności związane z załadunkiem towaru),

– odpowiednie oznaczanie transportowanego towaru,

– magazynowanie towarów do momentu jego odbioru przez przewoźnika,

– dokonywanie odprawy celnej (w ramach realizowanego modelu dostaw firma pełni rolę eksportera, a także widnieje jako podmiot eksportujący w treści otrzymywanych dokumentów celnych (komunikatu IE-599).

Preferencje podatkowe w eksporcie

Wszystkie czynności mające znamiona eksportu pośredniego czy też bezpośredniego są objęte preferencjami w postaci zerowej stawki podatku VAT. Warunkiem zastosowania tej stawki jest uzyskanie w odpowiednim czasie (do momentu składania deklaracji podatkowej za dany okres rozliczeniowy) dowodów potwierdzających wywóz towaru poza UE. Aktualnie może to być:

– komunikat IE-599 uzyskany z systemu elektronicznych zgłoszeń celnych, lub

– dowód alternatywny wymieniony w art. 335 Rozporządzenia nr 2446/2015 r.

W przypadku eksportu pośredniego konieczne jest jeszcze powiązanie stojących za tym transakcji z dokumentem odprawy wywozowej. Odbywa się to poprzez wskazanie w zgłoszeniu celnym zarówno faktury sprzedażowej na wywóz poza UE, jak i transakcji ją poprzedzającej. W przypadku tej ostatniej w zgłoszeniu celnym należy ją ujawnić pod kodem 4PL06 podając numer NIP sprzedawcy (eksporter pośredni) i numer jego faktury.

Eksport i jego opodatkowanie w transakcjach łańcuchowych

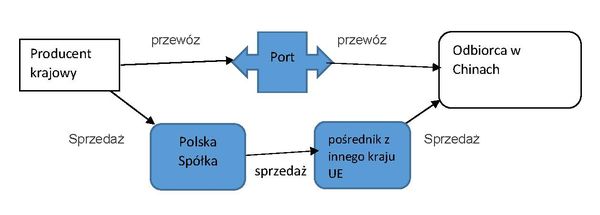

Eksport towarzyszy wszystkim dostawom łańcuchowym i wielostronnym, których finałem jest wyprowadzenie towarów poza UE. Często też obejmuje on bardzo złożony scenariusz dostaw, przy czym przewóz towarów zazwyczaj odbywa się pomiędzy pierwszym i ostatnim podmiotem w łańcuchu dostaw. Jeżeli więc w transakcji bierze udział np. czterech uczestników i określono tylko jedną drogę przewozu, nawet z przeładunkiem w porcie granicznym, to schemat takiego przedsięwzięcia wygląda następująco:

Źródło: opracowanie własne.

Źródło: opracowanie własne.

W nakreślonym powyżej stanie rzeczy, mając na uwadze aspekt podatkowo-celny, koniecznym jest ustalenie, której z trzech transakcji (Producent -> Polska Spółka, Polska Spółka -> Pośrednik z UE, Pośrednik z UE -> Chiny) można przypisać skutek w postaci wywozu poza UE, czyli ustalić, która z nich jest transakcją ruchomą. Tylko takiej transakcji, a tym samym również jej uczestnikowi, będzie można przypisać walor związany z obowiązkiem dokonania odprawy celnej i uznania tej transakcji na gruncie podatków za eksport. W związku z tym tylko tej transakcji i transakcji bezpośrednio ją poprzedzającej, będzie można przypisać prawo do stosowania preferencji podatkowej w formie opodatkowania transakcji zerowym podatkiem VAT.

Uwaga! Przedmiotowa preferencja nie będzie mogła wystąpić, gdy pośrednik będzie miał siedzibę na terenie Polski lub tutaj zostanie zarejestrowany w zakresie VAT i numer ten wskaże dla potrzeb transakcji.

Krąg potencjalnych podmiotów zainteresowanych uzyskaniem prawa do opisywanej ulgi można zawęzić do Polskiej Spółki i jej unijnego partnera (pośrednika). Każdy z nich jest zainteresowany wywozem towaru do Chin na ww. warunkach. Pośrednik z UE dlatego, że musi wywiązać się z umowy handlowej na sprzedaż do Chin w ustalonej cenie (cena netto bez polskiego VAT), a Polska Spółka bo chce opodatkować transakcję wg zerowej stawki VAT (w przeciwnym razie straci szansę na współpracę z pośrednikiem z UE, a zatem na jakąkolwiek sprzedaż). Z pewnością wykluczyć z tej funkcji należy krajowego producenta, nawet gdy będzie dostarczał on swój towar do portu granicznego. Producent ten, a dokładnie jego umowa z Polską Spółką, będzie bowiem dotyczyła wyłącznie dostaw krajowych neutralizowanych podatkowo przez odliczenie podatku należnego w deklaracji VAT. O tym zaś który z wcześniej wymienionych podmiotów (Polska Spółka, pośrednik z UE) zostanie uznany za eksportera i na którym będzie spoczywać obowiązek dokonania odprawy celnej, decydować będzie odpowiedzialność za sferę transportu prowadzącego do wywozu towaru z UE (przewóz z portu do Chin).

Jak wykazano wcześniej jego transakcja (eksport bezpośredni), jak i transakcja poprzedzająca (eksport pośredni), mogą liczyć na preferencje podatkowe, przy czym realizacja warunków uprawniających do tych preferencji będzie należeć już tylko do obowiązków dokonującego odprawy celnej (vide pkt. 3). Dlatego tak istotne jest prawidłowe ustalenie ww. ról, zwłaszcza że w przypadku pośrednika z UE może on nie znać polskich systemów celnych, właściwości miejscowej, uwarunkowań prawnych. Bez jego sprawności i skuteczności działania jako eksportera, szansa na opodatkowanie dostaw zagranicznych z zastosowaniem ulgi podatkowej może się nie powieść.

Podsumowanie

Odprawa celna powinna być dokonana na rzecz podmiotu, którego sprzedaż prowadzi do wyprowadzenia towaru (pośrednik z UE) lub innego podmiotu, który z uwagi na warunki dostawy jest w tym zakresie organizatorem transportu (może to być polska spółka, gdy będzie koordynowała wszystkie procesy transportowe przeładunkowe i załadunkowe związane z wywozem).

W sytuacji gdy tym eksporterem zostanie uznany pośrednik z UE (Polska Spółka nie jest zainteresowana funkcją gestora transportu) koniecznością po stronie eksportera pośredniego (Polska Spółka) stanie się zabezpieczenie realizacji warunków uprawniających do opodatkowania jego transakcji wg zerowej stawki VAT. Może to się odbyć poprzez:

– przyjęcie roli przedstawiciela celnego – pośrednika z UE z możliwością dalszej cesji upoważnienia na agencję celną,

– zawarcie w umowie handlowej z ww. pośrednikiem odpowiednich zapisów ochronnych gwarantujących prawidłowe wypełnienie wszystkich formalności celnych i dostarczenie odpowiednich dowodów wywozu.

Powyższe rozwiązania pozwolą usunąć opisywane wcześniej mankamenty związane z zapewnieniem odpowiedniej treści zgłoszenia celnego, czy też prawidłowością obiegu dokumentów celnych potrzebnych do rozliczenia podatku VAT w eksporcie z zastosowaniem opisywanych ulg.

O zagadnieniach związanych z procedurami celnymi czytaj także:

– Pochodzenie towaru, preferencja celna i reguły pochodzenia

– Usługi materialne poza terytorium Unii Europejskiej

– Skutki Brexitu dla przedsiębiorców i przewoźników

– Obrót towarowy z zagranicą – jego charakter, natura i rodzaje